4520次

4520次经历了全面营改增,税务稽查“三连查”,以及各种会计规范的出台等一系列会计行业整改,更加完善的会计规范让会计工作变得更加流畅。职业会计人很看好这些变动,但对于新手会计而言却赶到茫然,不知所措!

现阶段很多人问:什么才是进入会计行业的真正门槛呢?有人说会计证,有人说初级会计职称,也有人说经验才是王道!那么对于零基础会计学子而言,到底该如何学会计呢?

提到会计,给人的第一印象就是做账、记账。但它们并不简单,我们先从会计财务处理入手来学习会计!

讲记账之前,我们了解一下会计的理论基础。

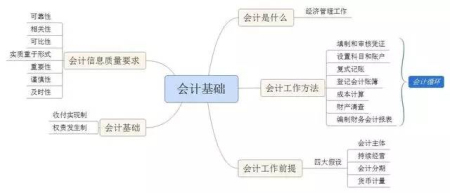

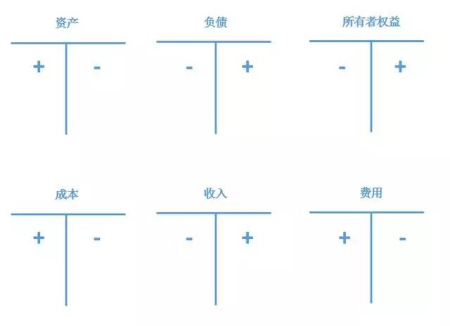

会计工作的正常进行是有一定的前提的,即会计的四大假设,而我们记录经济业务也是采取一定的记录方法,并且需要保证会计信息的质量。下图是作为入门会计需要掌握的会计基础。

如果你能看明白图中所有名词,并理解其中的关联,那么恭喜你,你已经具备了基本的会计基础。如果有不懂得,同学,打开会计从业资格证的指导用书,会计基础里的第一章,看书看书看书,重要的事情说三遍,全是理论,我就不赘述了。

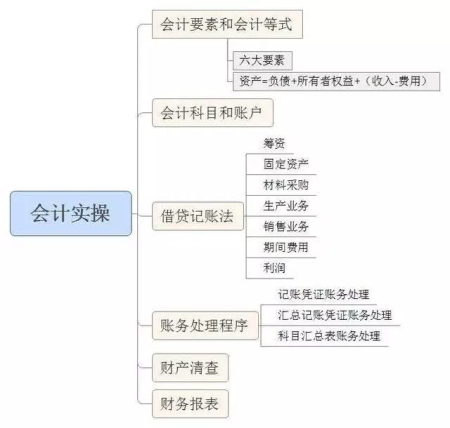

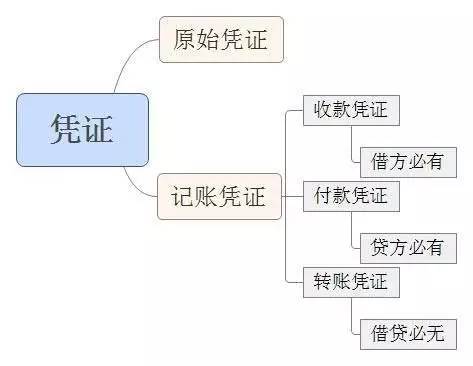

搞清理论基础,我们的账房先生利用借贷记账法,来记录经济业务的发生,需要掌握的知识如下图所示:

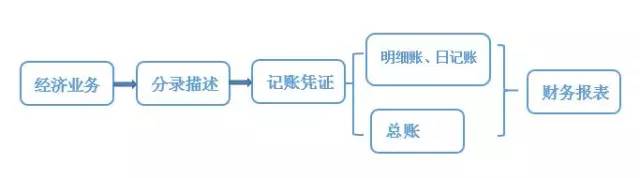

利用会计知识,具体的做账流程可大致分为以下几步:

第一步,我们需要将经济业务转化为会计语言。

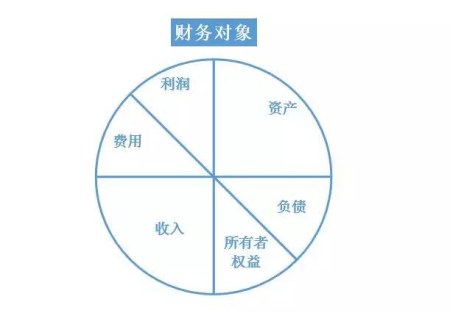

所有经济业务中涉及到的财务对象,我们都可以划分入六大要素当中,并用账户表示出来。

在日常会计处理中,常常会涉及到更为具体的内容,那么将六大会计要素的具体内容进行分类核算,就产生了我们常说的会计科目,赋予会计科目一定的格式和结构后,会计账户就此产生。

有了会计账户之后,我们的经济业务就能在借贷记账法下完整的用分录描述啦!

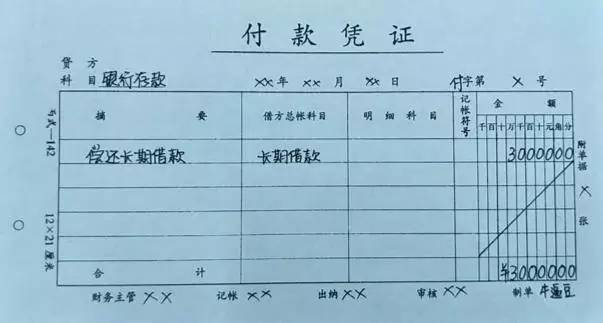

比如:甲公司银行存款30000元,偿还到期的长期借款。

这项经济业务发生后,首先我们提取会计账户信息。

银行存款减少30000元,涉及到资产类科目“银行存款”,贷方表示减少,贷记银行存款30000元。

长期借款减少30000元,涉及到负债类科目“长期借款”,借方表示增加,借记长期借款30000元。

分录即:

借:长期借款 30000

贷:银行存款 30000

第二步,登记凭证。

我们千辛万苦写出来的分录,其实只是一个“草稿”,我们根据这个分录来登记凭证。凭证才是用登记账簿的依据,是我们记录经济业务的书面证明。

如果分录的贷方涉及到“银行存款”或“库存现金”这两个科目,则填制付款凭证;

如果借贷均未涉及到“银行存款”或“库存现金”这两个科目,则填制转账凭证。

(如果是借贷双方同时涉及到这两个科目,则只填付款凭证哦)

还是刚才的例子,贷方涉及到“银行存款”,所以填制付款凭证就好啦。

按照这种方法,将每一笔经济业务还原成会计语言即分录表示,然后登记入记账凭证。

第三步,将按照记账凭证的内容分别登记到明细账和日记账。按照适合公司的账务处理程序,登记总账。

至此,经历如此之多的步骤,我们的账房先生,才初步登记好账本。文中的释义以及举例都是最简单基础的原理和业务。在实际的工作中,业务类型的纷繁复杂、业务量的增加,以及相关会计政策的不断变化,都会增加会计处理的难度。

在当今形势下,作为初学会计、零基础会计学子而言,我们需务实会计实操+理论知识!这样才能不惧会计行业的更新迭代,掌握其宗旨,不断进步。

本周好课推荐:《零基础就业班》...

1、适合对象:

1、0基础就业;

2、非专业跨行就业;

.....

2、目标收益

1、让无经验会计人员积累会计经验,告别没有会计经验的日子;

2、胜任大小企业主管会计、财务经理、家族企业财务主管;

.......

想要了解更多课程信息,请点这里>>>>>>《零基础就业班》