初级会计职称考试中有很多易混知识点,今天万州会计培训学校给大家带来的备考干货就是关于初级会计职称这一块的内容,看看这些知识点你是否都知道。

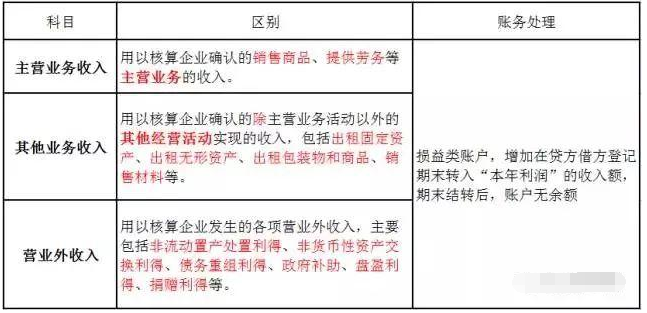

1、主营业务收入&其他业务收入&营业外收入

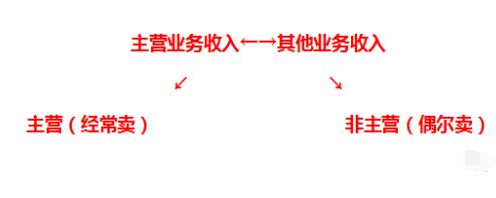

标色的就是职称讲要大家注意的问题了,那么以主营业务收入&其他业务收入&营业外收入为例,万州会计培训学校给大家讲讲他们三个之间最主要的区别。

下面注意,营业外收入不同在于,它与企业的生产经营活动没有直接关系,不是日常经营活动产生的,所以他不符合收入的确认条件。

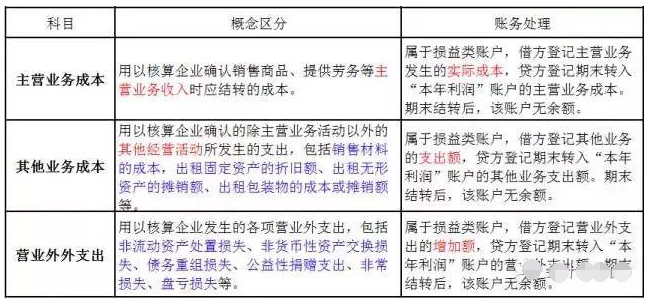

2、主营业务成本&其他业务成本&营业外支出

成本同理哦~!

小伙伴们,你们记住了吗?来几道题检验一下吧!

【例题1▪单选题】月末,根据库存商品的出库单,汇总结转已销产品成本时,应借记的科目是( )。

A.库存商品

B.主营业务成本

C.本年利润

D.生产成本

答案:B

确认销售收入,结转成本时,应借记“主营业务成本”,贷记“库存商品”。

原材料→生产成本→库存商品→主营业务成本

【例题2▪多选题】下列属于营业外收入核算内容的是( )。

A.非流动资产处置利得

B.债务重组利得

C.盘盈利得

D.捐赠利得

答案:A B C D

解析:“营业外收入”账户属于损益类账户,用以核算企业发生的各项营业外收入,主要包括非流动资产处置利得、非货币性资产交换利得、债务重组利得、政府补助、盘盈利得、捐赠利得等。

【例题3▪多选题】下列各项中,( )应计入营业外支出。

A.应收账款确认坏账损失

B.非流动资产处置损失

C.非常损失

D.公益性捐赠支出

答案:B C D

解析:营业外支出账户属于损益类账户,用以核算企业发生的各项营业外支出,包括非流动资产处置损失、非货币性资产交换损失、债务重组损失、公益性捐赠支出、非常损失、盘亏损失等。A项计入坏账准备。

【例题4▪多选题】下列各项中,工业企业应确认为其他业务收入的有( )。

A对外销售材料收入

B.出售专利所有权收入

C.处置固定资产净收益

D.转让商标使用权收入

答案:A D

解析:其他业务收入是指企业主营业务收入以外的其他经营活动实现的收入,包括出租固定资产、出租无形资产、出租包装物和商品、销售材料等。而BC项要计入营业外收入。故选AD。

附4月份备考计划安排表

为了帮助大家高效备考,及时关注考试信息,万州会计培训学校整理初级会计考试4月备考计划表供大家参考,预祝大家备考顺利。

初级会计职称4月备考注意事项:

1、强化练习,对接考点

4月份了,对于很多初级考生来说,已经进入强化阶段的学习了。该阶段主要任务就是做题,具体可以分为章节练习题、跨章节练习题和历年经典真题。通过做题,不仅能够提高对知识点的掌握和记忆程度,还能够全面了解初级会计职称考试命题角度和难易程度,总结答题技巧,将知识点吸收内化为考点。

2、答疑解惑,查缺补漏

每个人的学习方式不同,掌握程度也不相同。做题过程中,必然会出现答错、不理解的情况,考生朋友们要调整好心态,不要焦躁,做错的题目及时回顾教材,找准考点,分析错误原因。无法独立理解的习题,要及时对照解析与其他考生讨论分析,查缺补漏。

3、关注政策,打印准考证(很重要)

2018年4月12日前各地区初级会计职称考试管理机构将公布本地区准考证打印起止日期安排,目前北京、上海、河南、湖北、湖南、陕西、浙江、江苏、辽宁、内蒙古地区已经公布《2018年初级准考证打印时间及入口汇总》通知。