514次

514次眼看2017年重庆高级会计师考试一天天逼近,很多朋友都在为高级会计师考试中《高级会计实务》的众多公式发愁,不知道应该如何应对。为了能够让正在备考高级会计职称的考生们全身心投入复习备考的行列,麦积会计培训学校为大家整理了高级会计实务的所有公式,有了它《2017年《高级会计实务》公式大全》,你不必去翻阅众多资料,课本,瞬间提升学习,做题考试的备考效率。在此麦积会计培训学校祝广大考生顺利通关2017年高级会计职称考试。

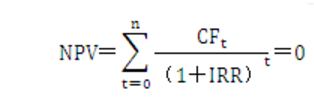

1、净现值法的计算公式:

2、内涵报酬率法(IRR)

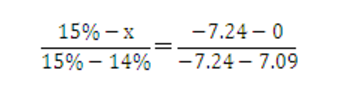

3、利用插值法计算出IRR的近似值

距离:IRR=15% NPV=-7.24; IR=X NPV=0; IRR=14% NPV=14% NPV=7.09

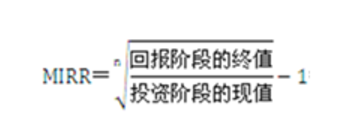

4/修正的内容报酬率法MIRR(MIRR)

方法一:

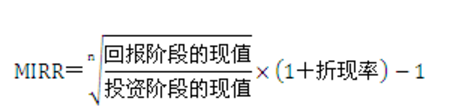

方法二

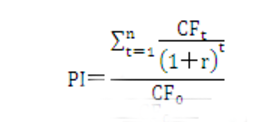

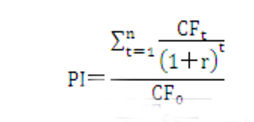

5、现值指数法(PI)

6、投资收益法

7、营业现金流量的计算公式

(1)根据现金流量的定义直接计算:

营业现金流量=营业收入-付现成本-所得税

(2)更具税后净利润调整计算

营业现金流量=营业收入-付现成本-所得税=营业收入-营业成本-所得税+折旧=税后净利+折旧

(3)根据所得税对收入和折旧的影响计算:

营业现金流量=收入x(1-税率)-付现成本x(1-税率)+这就x税率=(收入-付现成本)x(1-税率)+这就x税率

8、确定当量法(certainty equivalents,CES)

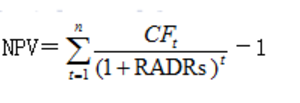

9、风险调整折现率法(radrs)

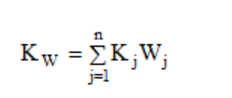

10、加权平均资本成本计算

11、外部融资需要量公式

外部融资需要量

=满足企业增长所需的净增投资额-内部融资量

=(资产新增需要量-负债新增融资量)—预计销售收入x销售净利率x(1-现金股利支付率

=(销售增长额x资产占销售百分比)-负债占销售百分比x销售增长额)-预计销售总额x销售净利率x(1-现金股利支付率)

=(Axs0xg)-(BxS0xxg)-PXs0X(1+g)x(1-d)

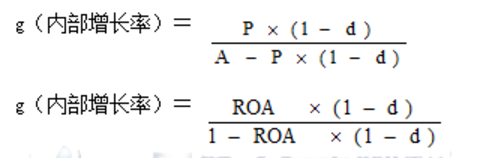

12、内部增长率

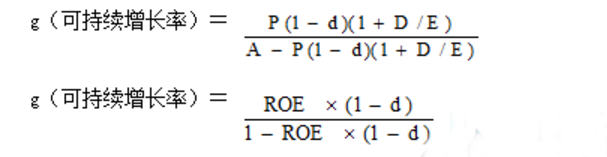

13、可次序增长率

S0x(1+g)xPx(1-d)+S0(1+g)xPxD/E=AXS0xg

14企业集团外部融资需要量公式

企业集团外部融资需要量=集团下属各子公司的新增投资需求-集团下属各子公司的新增内部留存额-集团下属各企业的年度折旧额

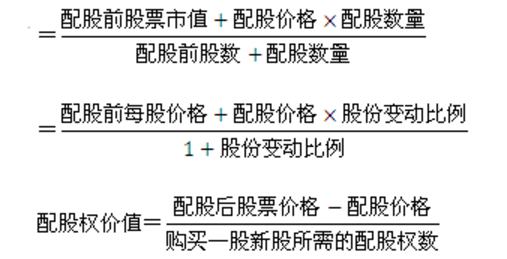

16、可转换债券

转换价值=转换比率x股票市价

赎回溢价=赎回价格-债券面值

17、EBRT-EPS(或roe无差异分析法

18、企业集团外部童子需要量=集团下属各子公司的新增呢个投资需求-集团下属各子公司的新增内部留存额-集团下属各企业的年度折旧额)