2420次

2420次营业成本:

营业成本是企业为生产产品,提供劳务等发生的可归属于产品成本、劳务成本等的费用,应当在确认产品销售收入、劳务收入等时、将已销售的产品、乙提供劳务的成本等计入当期损益。营业成本包括主营业务成本和其他业务成本。

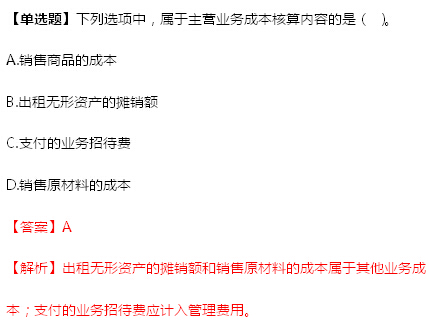

主营业务成本:

主营业务成本是指企业销售商品、提供劳务等经常性活动所发生的成本,要求:结合第四章收入掌握。

提示1:自产产品发放给职工视同销售的产品成本也计入主营业务成本。

提示2:企业结转存货销售成本时,对于已计提存货跌价准备的应该一并结转,同时调整销售成本,借记“存货跌价准备”科目,贷记“主营业务成本”、“其他业务成本”等科目。

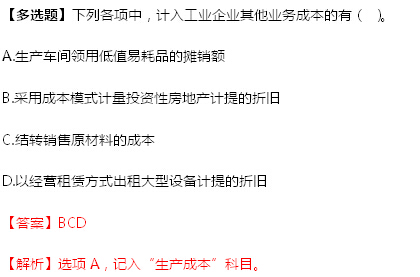

第二:其他业务成本

1、随同商品出售且单独计价的包装物成本,计入其他业务成本

2、经营租出的固定资产其应计提的折旧额

3、采用成本模式进行后续计量的投资性房地产计提的摊销或折旧额

4、投资性房地产的处置

5、出租无形资产的摊销

6、销售材料等存货

7、企业对所让渡资产计提摊销以及所发生的与让渡资产有关的